还有小半月就跨入2022年了,还没有办理2022年专利费减备案手续的申请人现在可以抓紧时间办理了!

很多申请人经常问到关于专利费减的问题,费减是啥?哪些费用可以减缴?能省多少钱?需要什么条件?需要哪些文件?何时办理?.....下面我们将常见问题汇总给大家参考。

一、费减是啥?

费减全称《专利收费减缓办法》,是国家为了促进科技创新,加快专利技术运用转化为生产力,减轻企业和个人负担而推行的一项专利费用优惠政策。符合政策要求的专利申请人或者专利权人,可以向国家专利局提交相应材料,请求减缴专利申请、专利权维护等相关费用。

目前,国家知识产权局对于企业和个人办理专利费减备案的条件更加宽松了,更加有利于专利申请人/专利权人享受到专利费用减缴的优惠政策,实现节省专利费用成本。特别是从年费角度来看,国知局对符合条件的专利年费减缴为自授权当年起前10年,这为专利权人节省了很多专利维护成本,对有价值的专利能延长维持周期。

二、哪些费用可以减缴?

申请减缴的费用包括以下四种:

1、申请费,不包括公布印刷费、申请附加费;

2、发明专利申请实质审查费;

3、年费,自授予专利权当年起10年内的年费;

4、复审费。

三、能省多少钱?

专利申请人或者专利权人为个人或者单位的,减缴规定收费的85%。两个或者两个以上的个人或者单位为共同专利申请人或者共有专利权人的,减缴规定收费的70%。

|

专利类型 |

程序阶段 |

全额官费 |

减缴85%官费 |

减缴70%官费 |

|

|

发明 |

申请和实审阶段 |

3450 |

560 |

1070 |

|

|

复审阶段 |

1000 |

150 |

300 |

||

|

授权登记印花税 |

5 |

5 |

5 |

||

|

年费阶段 |

第1-3年 |

900 |

135 |

270 |

|

|

第4-6年 |

1200 |

180 |

360 |

||

|

第7-9年 |

2000 |

300 |

600 |

||

|

第10-12年 |

4000 |

600 |

1200 |

||

|

第13-15年 |

6000 |

900 |

1800 |

||

|

第16-20年 |

8000 |

1200 |

2400 |

||

|

实用新型 |

申请阶段 |

500 |

75 |

150 |

|

|

复审阶段 |

300 |

45 |

90 |

||

|

授权登记印花税 |

5 |

5 |

5 |

||

|

年费阶段 |

第1-3年 |

600 |

90 |

180 |

|

|

第4-5年 |

900 |

135 |

270 |

||

|

第6-8年 |

1200 |

180 |

360 |

||

|

第9-10年 |

2000 |

300 |

600 |

||

|

外观设计 |

申请阶段 |

500 |

75 |

150 |

|

|

复审阶段 |

300 |

45 |

90 |

||

|

授权登记印花税 |

5 |

5 |

5 |

||

|

年费阶段 |

第1-3年 |

600 |

90 |

180 |

|

|

第4-5年 |

900 |

135 |

270 |

||

|

第6-8年 |

1200 |

180 |

360 |

||

|

第9-10年 |

2000 |

300 |

600 |

||

|

第10-15年 |

等待新专利法实施细则确定 |

||||

举个例子:1件发明若第3年授权,年费维持至第20年,所需全额官费为83955元,减缓85%后官费为61940元,节省了22015元。

四、需要什么条件?

专利申请人的类型大致分为三类:企业、非盈利性机构和个人。2019年7月1日起新执行的费减备案条件归纳如下:

|

企业 |

非盈利性机构 |

个人 |

|

上年度的企业所得税年度纳税申报表中的第五项“应纳税所得额”低于100万元人民币。 企业若在汇算清缴期内,参照上上年度的企业所得税年度纳税申报表中的第五项“应纳税所得额”低于100万元人民币。 |

事业单位、社会团体、非盈利性科研机构等非盈利性的机构无任何条件限制,直接办理。 |

上年度年收入低于6万元人民币,即上年度月均收入低于5000元人民币。

|

五、需要哪些文件?

符合费减备案资格的专利申请人、专利权人,需要提交的证明文件归纳如下:

|

企业 |

非盈利性机构 |

个人 |

|

1、营业执照复印件加盖公章; 2、上年度企业所得税年度纳税申报表复印件并加盖公章。在汇算清缴期内,提交上上年度企业所得税年度纳税申报表复印件(当年内注册成立的企业无需提交纳税申报表)

|

事业单位法人证书复印件加盖公章。

|

1、身份证复印件并个人签名。若无身份证的请提供其他有效证件复印件,例如户口登记薄、护照等; 2、所在单位出具的收入证明原件(无固定工作的,提交户籍所在地或者经常居住地县级民政部门或乡镇人民政府(街道办事处)出具的关于其经济困难情况的证明)。 |

六、何时办理?

专利费减备案需要每年办理,记住哈,每年办理,不是办一次定终身。

1、本年度的专利费减备案全年皆可办理。费减备案申请后经审批合格,费减备案有效期从合格之日起至本年度的12月31日,即只在一个自然年度有效。

2、每年的10月1日起可提前办理下一年度的专利费减备案,审批合格后下一年度费减有效期为:下年度的1月1日——12月31日。

3、如下一年度不再办理费减备案,所有已经办理过费减请求的专利申请/专利依旧可以继续享受费减。但下一年度新递交的专利申请则不能再享受费减,应按照全额官费缴纳。

七、费减备案合格后,专用减缴请求何时提出呢?

专利申请人、专利权人只能请求减缴尚未到期的收费。

1、新递交的专利申请,减缴申请费的请求应当与专利申请同时提出。

2、递交专利申请后才办理费减备案的,减缴其他费用的请求应在相关费用缴纳期限届满日两个半月之前提出。

八、专利申请原本是享受费用减缴的,办理了转让手续后,还能继续按照之前的费用减缴比例缴纳专利费用吗?

专利申请权或专利权发生转移的,变更后的申请人或者专利权人应当重新提出费用减缴请求,获批后可按批准的费减比例缴纳专利费用。

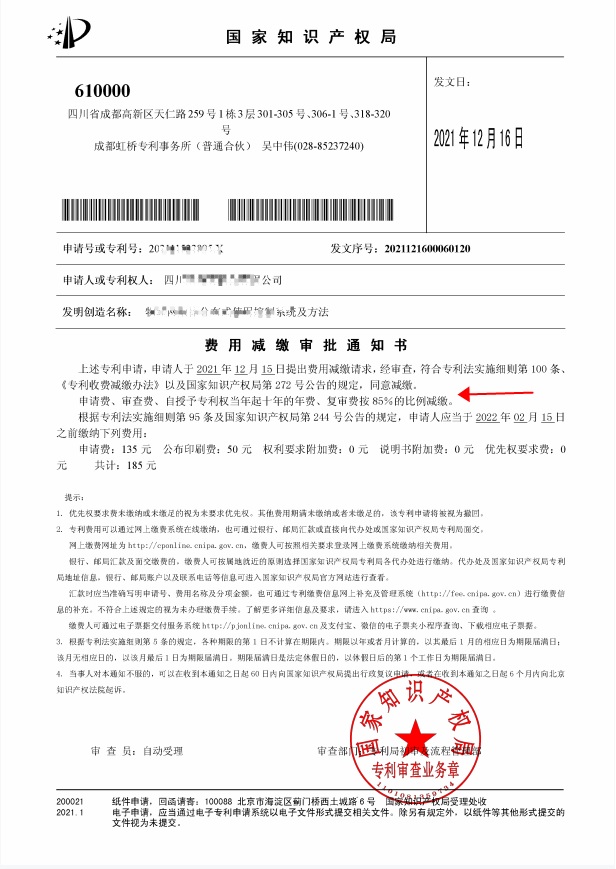

九、怎么知道专利申请是否享受了减缓?

向国知局递交《费用减缴请求书》后,国知局会下发《费用减缴审批通知书》,经审查同意费减的会指出享受官费减缴的费种和比例。

图1:《费用减缴审批通知书》展示

十、哪里可以查是否办理过费减备案?

公众可通过专利事务服务系统官网http://cpservice.sipo.gov.cn/index.jsp,查询自己或者其他申请人是否办理过费减备案手续和是否审批“合格”。

图2:专利事务服务系统官网查询界面展示

最后,提醒一下:不要提供虚假的东东哦。如果申请人、专利权人在专利收费减缴请求时提供虚假情况或者虚假证明文件的,国家知识产局应当在查实后撤销专利收费减缴决定,通知申请人或者专利权人在指定期限内补缴已经减缴的收费,并取消其本年度起5年内收费减缴资格;期满未补缴或者补缴金额不足的,按缴费不足依法做出相应处理决定。

看了还弄不明白,欢迎来咨询。

上一篇: 漫谈实用新型

手机网站

官方微信

权所有 ©成都虹桥专利事务所(普通合伙) | 四川虹桥知识产权服务有限公司 备案号:蜀ICP备18015712号-2

地址:成都市高新区科园二路10号航利中心2栋2单元14楼1号 网址:http://www.hqpatent.com

电话:028-85237240 85137749 邮箱:hongqiao@hqpatent.com 成都网站建设公司提供技术支持