2019年8月5日,国家知识产权局网站发布了“关于调整专利收费减缴条件和商标注册收费标准”的公告(第316号)。

1、专利收费

个人:可以申请减缴专利收费的专利申请人和专利权人条件,由上年度月均收入低于3500元,即年4.2万元,调整为上年度月均收入低于5000元,即年6万元;

企业:由上年度应纳税所得额低于30万元的企业,调整为上年度应纳税所得额低于100万元的企业。

2、商标费用。

续展注册费:收费标准由1000元降为500元;

变更费:收费标准由250元降为150元。

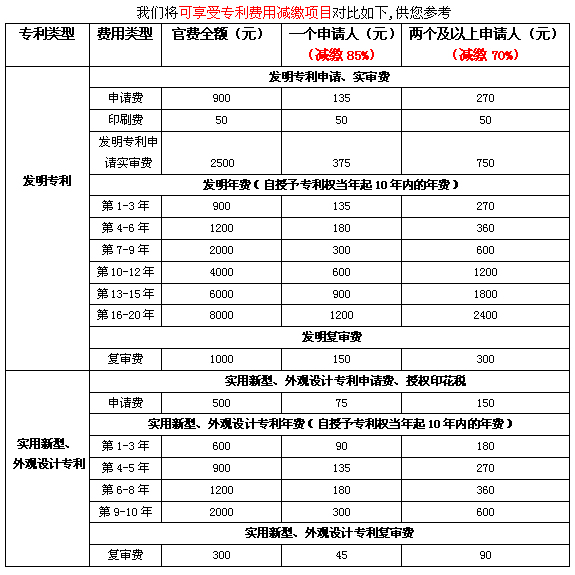

结合国家财政部、国家发改委于2016年7月27日联合发布的新《专利收费减缓办法》和国家知识产权局于2018年8月20日发布的《关于停征和调整部分专利收费的公告(第272号)》,符合条件的专利申请人可享受以下专利费用减缴:

1、申请费(不包括公布印刷费、申请附加费);

2、发明专利申请实质审查费;

3、年费(自授予专利权当年起10年内的年费);

4、复审费。

如果是一个申请人可减缴85%;如果是两个及以上申请人,可减缴70%。

注:两个及以上申请人共同递交专利申请欲享受专利费用减缴70%,则每一个申请人都必须符合费减备案条件。

近两年来国家对于专利收费减缴的调整和费减备案手续的办理,颁布了多个公告,就当前而言,国家知识产权局对于企业和个人办理专利费减备案的条件更加宽松了,更加有力于专利申请人/专利权人享受到专利减缴的优惠政策,实现节省专利费用成本。特别是从年费角度来看,国知局对符合条件的专利年费减缴,由原来的减缴授权当年起前6年,延长至10年了。那么符合费减条件的实用新型和外观设计自授权当年起,整个专利生命周期的年费都将享受费用减缴政策,发明自授权当年起10年的年费也可享受费用减缴政策,这为专利权人节省了很多专利维护成本。

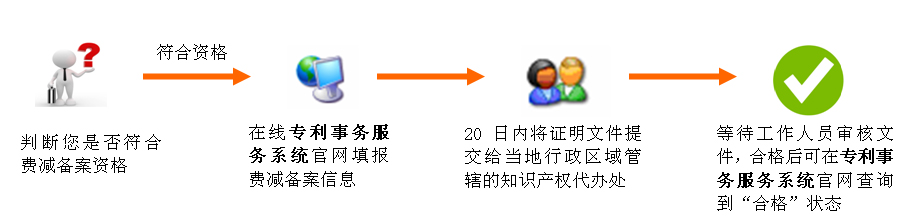

专利申请人按照《专利费用减缓办法》办理费减备案手续的程序其实非常简单,如下图:

按照《专利费用减缓办法》备案合格的专利申请人在本年度内递交专利申请,即可享受部分专利费用减缴。若专利申请人想在下一个自然年度递交专利申请时继续享受专利费用减缴,需重新办理费减备案手续。目前每年的10月1日后,即可开始办理下一个自然年度的费减备案手续。

办理专利费减备案手续时遇到的一些常见问题,解决方案汇总如下,供大家参考:

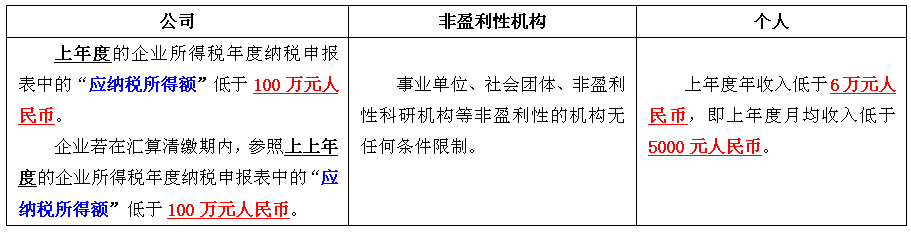

一、如何判断是否符合费减资格、需要准备哪些文件呢?

专利申请人的类型大致分为三类:公司、非盈利性机构和个人。判断专利申请人是否符合费减备案资格归纳如下:

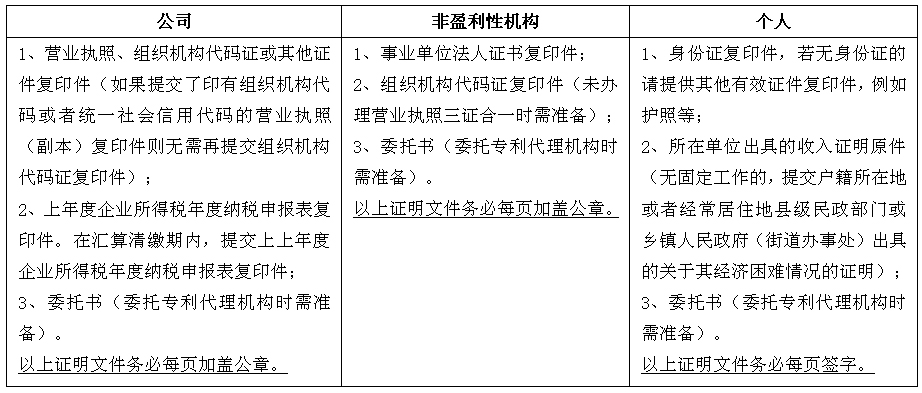

如果专利申请人符合费减备案资格,需要提交的证明文件归纳如下:

二、在哪里办费减备案手续费?

申请人办理费减备案手续,可委托专业的代理机构代办,也可自行办理。

委托办理:将所需材料交给专业的代理机构,后面的工作就不用操心了,代理机构会帮助申请人将材料递交到国知局,并且监控是否最终审批合格。

自行办理:

1、准备好费减备案材料,登录专利事务服务系统官网

http://cpservice.sipo.gov.cn/index.jsp,通过注册用户登录进入,选择“业务办理”栏,点击“费减备案”栏,进入“费减备案请求”端口,点击“业务办理”进入在线费减备案填报和提交。

2、在专利事务服务系统官网完成在线备案填报工作后,20日内将费减备案材料递交到当地知识产权代办处,等待审查。若费减备案审查合格了,会在官网页面的状态栏显示“合格”标记。

三、专利申请人自己办理的费减备案,在哪里能够查询?

公众可通过专利事务服务系统官网,查询自己或者其他申请人是否办理过费减备案手续和是否审批“合格”。

登录专利事务服务系统官网http://cpservice.sipo.gov.cn/index.jsp,通过注册用户登录进入,选择“业务办理”栏,点击进入“费减备案公共查询”栏,输入备案人姓名和证件号码点击查询,系统将显示出费减备案记录、办理状态是否为合格等信息。

四、今年办理了费减备案,并且已经合格了,是否以前递交的专利申请/专利就全部自动享受85%的官费减缴?

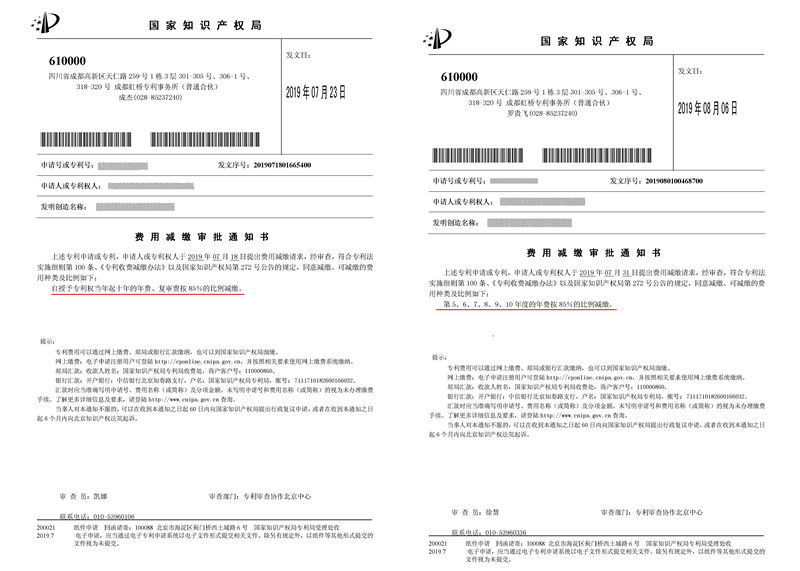

不是的。费减备案合格后,只对申请人在后续一个自然年内递交的专利申请享受85%的官费减缴,对已经递交的专利申请/专利并没有自动追溯力。申请人若想就已经递交的专利申请/专利请求享受85%的官费减缴的话,应就每一件专利申请/专利向国知局递交费用减缴请求书,在获得国知局下发的《费用减缴审批通知书》后,依据通知书中指出的费用部分享受85%的官费减缴。

例如,申请人是在2019年8月1日提交了费减备案材料,在2019年8月5日官网查询到2019年度费减备案手续合格了,那么自2019年8月5日-2019年12月31日向国知局递交的专利申请,就自动享受85%的官费减缴政策。但是对于已经递交给国知局的专利申请/专利,若想享受85%的官费减缴政策,应就每一件专利申请/专利向国知局递交费用减缴请求书,在获得国知局下发的《费用减缴审批通知书》后,依据通知书中指出的费用部分享受85%的官费减缴。

国知局下发的《费用减缴审批通知书》如下图

五、今年办理了费减备案,并且合格了,对于以前提交的专利申请/专利也重新提交费用减缴请求书了,国知局能否将我们已经缴纳的85%官费退回呢?

不能。国知局已经扣除使用的官费是不能退回的。

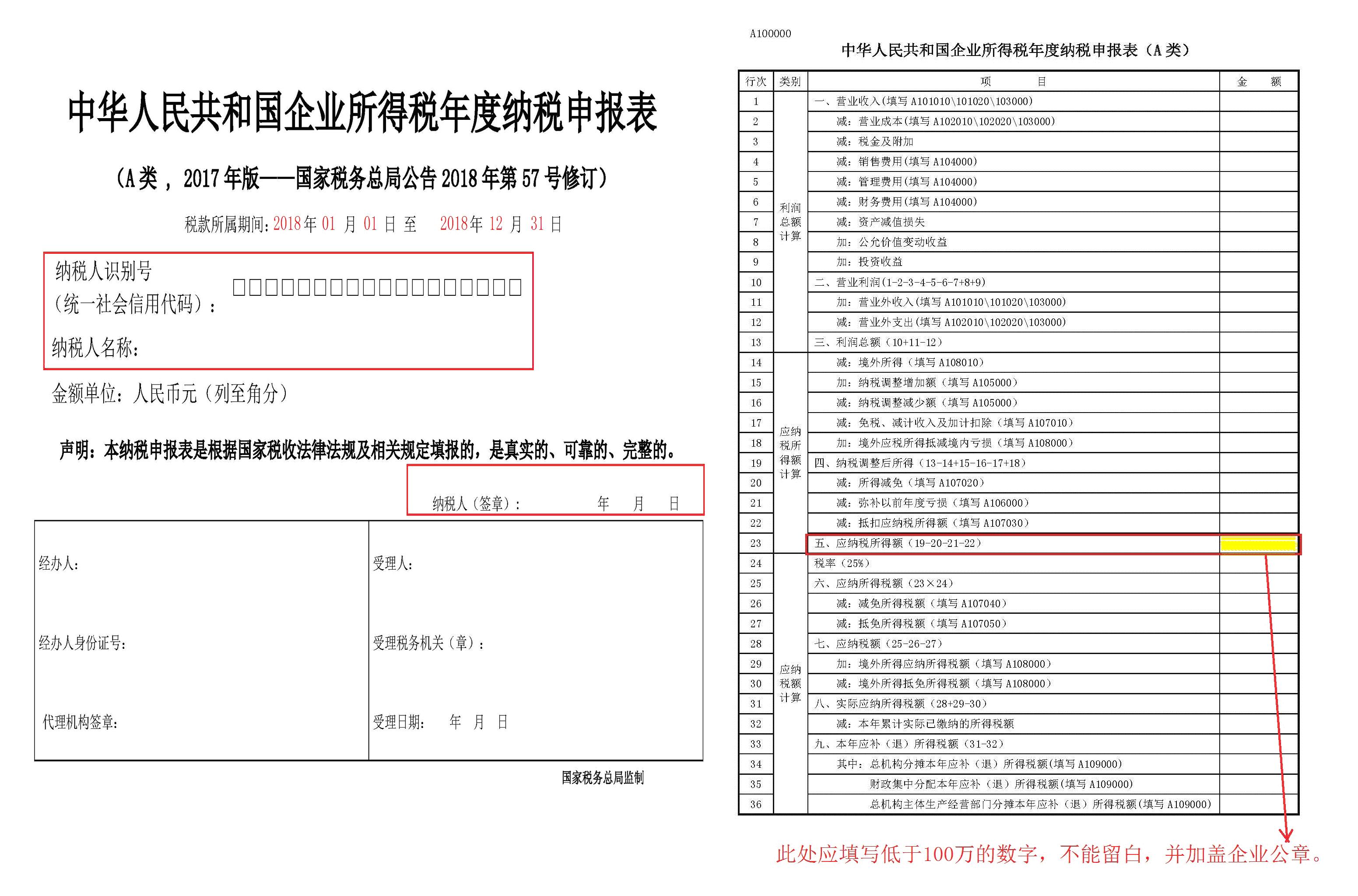

六、公司办理费减备案手续的话,应该使用哪一年的企业所得税年度纳税申报表

举例说明,供参考:

企业应在每年的5月31日前申报上一年度的纳税申报表。

1、如果公司是在2019年的5月31日之前提交证明文件进行费减备案,并且公司尚未获得2018年的纳税申报表,那么公司目前就只有2017年的纳税申报表,这时就只能参照2017年的纳税申报表中的应纳税所得额是否低于100万元人民币为标准。

2、如果公司是在2019年的5月31日之前提交证明文件进行费减备案,并且公司已经获得了2018年的纳税申报表,那么公司目前就有2017年的纳税申报表和2018年的纳税申报表这二年的报表。这时,可以查看哪一年的纳税申报表中的应纳税所得额的金额低于100万元人民币,就用哪一年的报表去办。

应注意的是,如果是使用2017年的财务报表的话,应在2019年的5月31日之前去提交证明文件。此外,考虑到地方知识产权代办处的工作人员需要一定的处理时间,应至少得提前一段时间尽早交材料。但如果公司选择使用2018年的纳税申报表去办理的话,就没有这种时间限制了,可在2019年的5月31日之后去提交证明文件。

3、如果公司是在2019年的5月31日以后提交文件进行费减备案,只能参照2018年的纳税申报表中的应纳税所得额是否低于100万元人民币为标准。

小提示:上述举例的时间在当前看来已过期,仅举例说明,申请人办理费减备案时应依据实际情况采用当前的纳税申报表。

还有个特殊的例子:如果公司是在2019年内成立的新公司,免交上年度企业所得税年度纳税申报表,因为新成立的公司是没有这个文件的。

企业纳税申报表如下图:

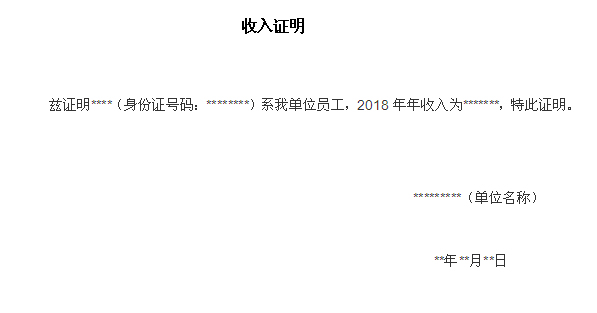

七、属于有固定工作的个人,由所在单位出具的收入证明应包括哪些内容呢?

属于有固定工作的个人收入证明,应至少包括个人姓名、身份证号、上年度时间、上年度年收入金额、所在单位名称和盖章等。

有固定工作的个人收入证明可参照如下图:

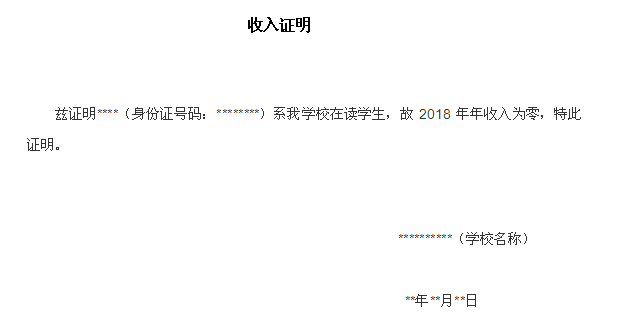

八、属于在校学生的个人办理费减备案手续的话,怎么出具证明文件呢?

如果申请人是在校学生,收入证明可由就读的学校盖章。目前我们成都代办处也接受学校的学院盖章。至于其它地区的知识产权代办处是否接受,请提前进行咨询。

在校学生的个人收入证明可参照如下图:

九、外国申请人能否办理专利费减备案手续了?

能办理。若申请人是外国人、外国企业或者外国其他组织办理费减备案手续的,由委托代理的专利代理机构在当地行政区域管辖的知识产权代办处提交证明文件。

最后,我们郑重提醒您:如果申请人或者专利权人在专利收费减缴请求时提供虚假情况或者虚假证明文件的,国家知识产局应当在查实后撤销专利收费减缴决定,通知申请人或者专利权人在指定期限内补缴已经减缴的收费,并取消其本年度起5年内收费减缴资格;期满未补缴或者补缴金额不足的,按缴费不足依法做出相应处理决定。

我们将可享受专利费用减缴项目对比如下,供您参考

上一篇: 漫谈实用新型

手机网站

官方微信

权所有 ©成都虹桥专利事务所(普通合伙) | 四川虹桥知识产权服务有限公司 备案号:蜀ICP备18015712号-2

地址:成都市高新区科园二路10号航利中心2栋2单元14楼1号 网址:http://www.hqpatent.com

电话:028-85237240 85137749 邮箱:hongqiao@hqpatent.com 成都网站建设公司提供技术支持