浅谈专利费用减缴办法

作者:曾琼 来源: 时间:2019-05-20 点击次数:2127次

依据国家发展改革委财政部于2015年9月1日发布的《关于降低住房转让手续受理商标注册费等部分行政事业性收费标准的通知》,即发改价格[2015]2136号,通知自2016年1月1日起,延长国家知识产权局部门专利年费减缴时限,对符合《专利费用减缓办法》规定、经专利局批准减缓专利费的,专利年费减缴时限由现行授予专利权前三年,延长为前六年。

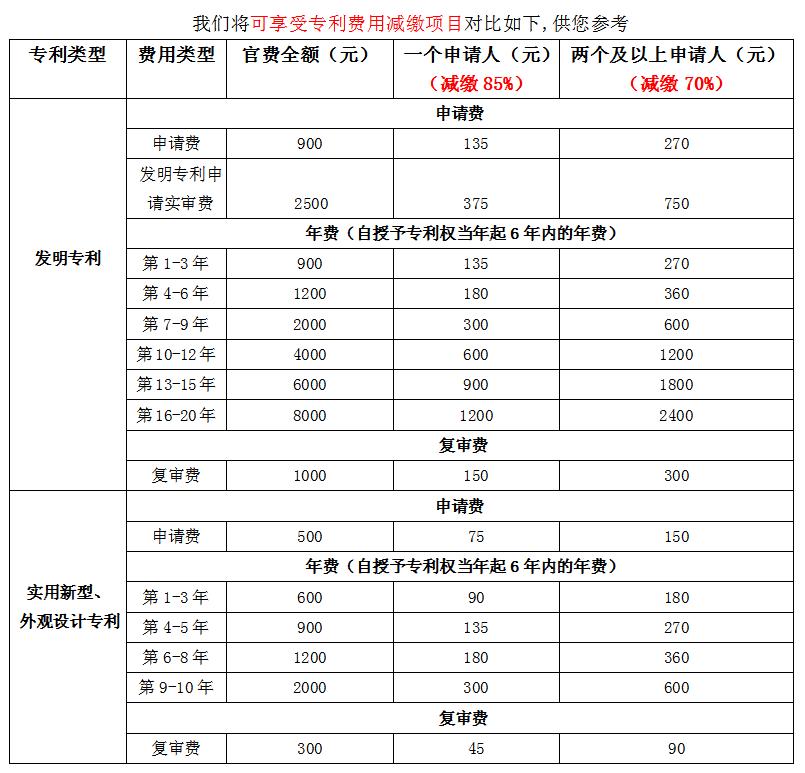

结合国家财政部、国家发改委于2016年7月27日联合发布的新《专利收费减缓办法》,符合条件的专利申请人可享受以下专利费用减缴:

1、申请费(不包括公布印刷费、申请附加费);

2、发明专利申请实质审查费;

3、年费(自授予专利权当年起六年内的年费);

4、复审费。

如果是一个申请人可减缴85%;如果是两个及以上申请人,可减缴70%。

注:两个及以上申请人共同递交专利申请欲享受专利费用减缴70%,则每一个申请人都必须符合费减备案条件。

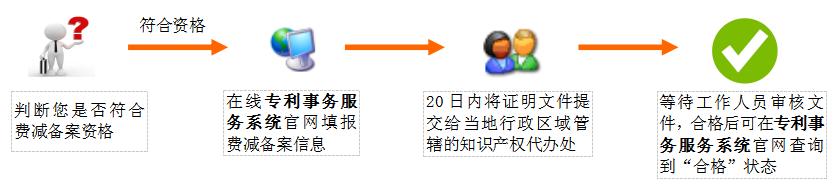

So,专利申请人按照《专利费用减缓办法》成功办理费减备案手续的话,优点是可享受部分专利费用的减缴,以实现节约成本。程序其实非常简单,如下图:

按照《专利费用减缓办法》备案合格的专利申请人在本年度内递交专利申请,即可享受部分专利费用减缴。若专利申请人想在下一个自然年度递交专利申请时继续享受专利费用减缴,需重新办理费减备案手续。目前每年的10月1日后,即可开始办理下一个自然年度的费减备案手续。

公众可通过专利事务服务系统官网,查询其他申请人是否已经“合格”办理费减备案手续。

落实到您如何判断是否符合费减资格、需要准备哪些文件等问题,请往下看。

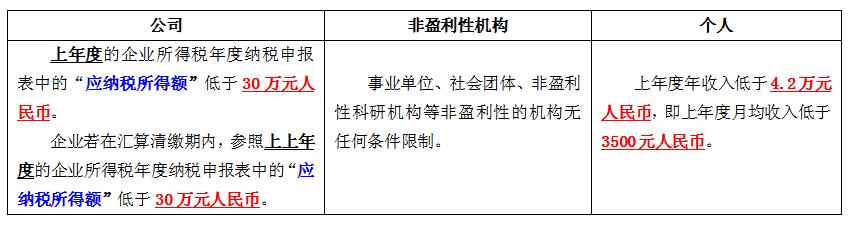

我们把专利申请人的类型大致分为三类:公司、非盈利性机构和个人。

判断您是否符合费减备案资格归纳如下:

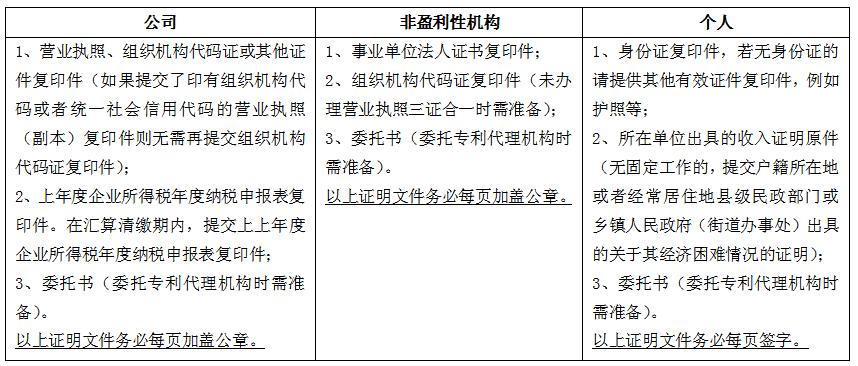

如果您符合费减备案资格,需要提交的证明文件归纳如下:

也许有人会问,公司办理费减备案手续的话,应该使用哪一年的企业所得税年度纳税申报表呢?

举几个例子:

1、如果您是在2018年的5月31日之前提交证明文件进行费减备案,并且您公司尚未获得2017年的纳税申报表,那么您公司目前就只有2016年的纳税申报表,这时就只能参照2016年的纳税申报表中的应纳税所得额是否低于30万元人民币为标准。

2、如果您是在2018年的5月31日之前提交证明文件进行费减备案,并且您公司已经获得了2017年的纳税申报表,那么您公司目前就有2016年的纳税申报表和2017年的纳税申报表这2年的报表。这时,您可以查看哪一年的纳税申报表中的应纳税所得额的金额低于30万元人民币,您就用哪一年的去办。

But您必须得注意,如果是使用2016年的财务报表的话,一定要赶在2018年的5月31日之前去提交证明文件。此外,考虑到地方知识产权代办处的工作人员需要一定的处理时间,您至少得提前一段时间尽早交材料。但如果您选择使用2017年的纳税申报表去办理的话,就没有这种时间限制了。

3、如果您是在2018年的5月31日以后提交文件进行费减备案,只能参照2017年的纳税申报表中的应纳税所得额是否低于30万元人民币为标准。

还有个特殊的例子:如果您公司是在2018年内成立的新公司,免交上年度企业所得税年度纳税申报表,因为新成立的公司是没有这个文件的哟。

也许还有人会问,属于在校学生的个人办理费减备案手续的话,怎么出具证明文件呢?

如果您是在校学生,收入证明可由您就读的学校盖章。目前我们成都代办处也接受学校的学院盖章。至于其它地区的知识产权代办处是否接受,请您提前进行咨询。

此外,若申请人是外国人、外国企业或者外国其他组织办理费减备案手续的,由委托代理的专利代理机构在当地行政区域管辖的知识产权代办处提交证明文件。

最后,我们郑重提醒您:如果申请人或者专利权人在专利收费减缴请求时提供虚假情况或者虚假证明文件的,国家知识产局应当在查实后撤销专利收费减缴决定,通知申请人或者专利权人在指定期限内补缴已经减缴的收费,并取消其本年度起5年内收费减缴资格;期满未补缴或者补缴金额不足的,按缴费不足依法做出相应处理决定。

上一篇:

漫谈实用新型

下一篇:

商标“云小白及图”为何被不予注册